Unilend souhaite répondre ici aux allégations faites par l’association UFC Que Choisir dans son étude du 23 février dernier. Au même titre que les associations de consommateurs, Unilend est en effet très attaché à la transparence et à la pédagogie. Premier acteur du marché, nous sommes convaincus que le financement des entreprises par les particuliers ne pourra se développer que si la confiance de tous les acteurs est au rendez-vous. C’est dans cet esprit que nous avons construit Unilend depuis l’origine. C’est à ce titre aussi que nous n’avons pas ménagé nos efforts, notamment avec l’association Financement Participatif France, pour travailler avec la Banque de France (via son organe de supervision de la banque et de l’assurance : l’Autorité de contrôle prudentiel et de résolution – ACPR) et l’Autorité des marchés financiers (AMF). Depuis 3 ans, nous regrettons de ne pas avoir eu l’occasion d’échanger avec l’UFC Que Choisir. Nous regrettons aussi que l’UFC Que Choisir n’ait pas pris attache avec les acteurs concernés, transformant leur étude en procès à charge. Ces échanges auraient certainement permis d’éviter des erreurs de méthodologie et de lever des malentendus. Cet article de blog nous donne l’occasion de revenir sur les principaux points nécessitant rectification.

Des dossiers strictement sélectionnés

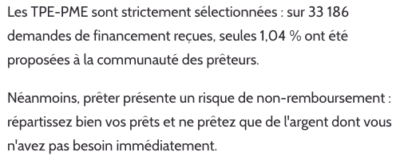

L’association UFC Que Choisir affirme que les projets présents sur nos plateformes correspondraient à ceux qui ne sont pas jugés viables par le secteur bancaire. Nous devons récuser une telle approximation dans la mesure où nous avons mis en place une sélection stricte de nos dossiers : seul 1 dossier sur 100 est ainsi présenté aux prêteurs.

Une transparence totale depuis l’origine

L’UFC Que Choisir affirme, sans preuve, que les taux de défaut affichés par Unilend sont inférieurs à la réalité et propose son propre taux qu’elle reconnaît elle-même être estimatif. Les taux publiés par notre plateforme respectent cependant scrupuleusement les obligations définies par la loi. Intermédiaire en Financement Participatif (IFP) depuis le 18 décembre 2015, Unilend a en effet l’obligation de publier le taux d’incident des prêts réalisés sous ce statut tous les trimestres. Comme exigé par le Code monétaire et financier (CMF R548-5°b) 1er tiret), les taux d’incident en montant et en nombre de prêts sont publiés sur notre page Statistiques. Nous avons en outre fait le choix de mettre à jour ces données quotidiennement. Nous sommes donc fortement surpris par les conclusions faites par l’UFC Que Choisir et souhaiterions pouvoir dialoguer avec l’association afin de pouvoir comprendre la démarche opérée.

Avec les autres acteurs de la profession, nous avons par ailleurs partagé avec les autorités compétentes nos réserves sur cet indicateur car ses modalités de calcul nous semblent trompeuses. L’indicateur rapporte en effet les impayés au capital restant dû de l’ensemble des prêts. Même si elle ne connaissait qu’un seul défaut, une plateforme arrêtant de proposer de nouveaux prêts verra ainsi son taux d’incident progresser mécaniquement au fur et à mesure des remboursements des projets sains pour aboutir à un taux de défaut final égal à 100%, c’est-à-dire quand tous ses prêts sains seront remboursés. En aucune manière, cet indicateur ne peut donc valablement éclairer les prêteurs dans leurs choix.

C’est l’une des raisons pour lesquelles Unilend a choisi d’aller plus loin que ses obligations légales en publiant un indicateur de défaut complémentaire qui compare le montant des impayés avec le montant total du capital prêté. Cet indicateur permet de calculer la vraie perte subie par les prêteurs : la part d’argent perdu rapportée à l’argent prêté au total.

Cet indicateur (en valeur et en montant) est publié et mis à jour quotidiennement en complément des indicateurs légaux. Nous avons également choisi de le publier sur la base des prêts financés chaque année afin, là encore, de ne pas bénéficier de l’effet trompeur du volume et de rendre les différentes générations de prêt comparables les unes avec les autres.

Une communication responsable

Contrairement aux allégations de l’UFC Que Choisir, Unilend ne communique pas et n’a jamais communiqué sur un taux de défaut prévisionnel. Le chiffre avancé par l’UFC Que Choisir est extrait d’une citation tronquée de Nicolas Lesur, dans une interview datant de mai 2014 : observant les taux d’incident constatés sur les marchés plus matures que sont les marchés américains et britanniques, il a déclaré : « c’est ce que nous visons à terme ». Ce chiffre n’a jamais été mis en avant sur notre site ou de quelque façon que ce soit dans nos communications auprès de nos prêteurs.

Bien au contraire, nous mettons un point d’honneur à sensibiliser les prêteurs aux risques liés à ce type de placement financier, notamment en précisant le détail des incidents et défauts constatés (et non prévisionnels). En outre, Unilend s’attache depuis toujours et de manière systématique à énoncer explicitement les risques pris par les prêteurs de manière visible, claire et non trompeuse, notamment par le biais de cet avertissement qui figure sur tous nos supports de communication : « Prêter présente un risque de non-remboursement : répartissez bien vos prêts et ne prêtez que de l’argent dont vous n’avez pas besoin immédiatement ».

Bien au contraire, nous mettons un point d’honneur à sensibiliser les prêteurs aux risques liés à ce type de placement financier, notamment en précisant le détail des incidents et défauts constatés (et non prévisionnels). En outre, Unilend s’attache depuis toujours et de manière systématique à énoncer explicitement les risques pris par les prêteurs de manière visible, claire et non trompeuse, notamment par le biais de cet avertissement qui figure sur tous nos supports de communication : « Prêter présente un risque de non-remboursement : répartissez bien vos prêts et ne prêtez que de l’argent dont vous n’avez pas besoin immédiatement ».

D’autre part, ce chiffre sorti de son contexte est utilisé par l’UFC Que Choisir pour le comparer à la progression des défauts année après année sur la population française des PME et des TPE. Unilend ne comprend pas pourquoi le chiffre qui lui est attribué n’est pas, lui, annualisé, faussant la comparaison proposée.

Un placement risqué mais rentable

UFC Que Choisir affirme que le financement participatif sous forme de prêt ne rapportera que 0,30% / an aux prêteurs. En dépit de nos efforts, nous ne sommes cependant pas parvenus à reconstituer la méthodologie employée par l’UFC Que Choisir. Sur le fond, il nous semble contestable d’intégrer le montant d’imposition, par essence différent pour chacun, et sans intégrer cette imposition dans les placements donnés à titre de comparaison.

Comme d’autres plateformes, Unilend met à disposition de ses clients un indicateur communément utilisé par les grands acteurs étrangers du prêt participatif ainsi que par les investisseurs institutionnels gérant des portefeuilles de prêts : le taux de rendement interne attendu (TRI). Cet indicateur représente le rendement annualisé des prêts en prenant en compte les pertes potentielles connues ou avérées à la date du calcul. Le taux de rendement interne est donc positif lorsque la somme des intérêts reçus et attendus est supérieure à la somme des pertes potentielles ou avérées. Il est négatif lorsque les intérêts reçus ne permettent pas de couvrir les pertes. Bien entendu, nous détaillons sur notre site la méthode de calcul utilisée.

Si nous analysons les données des plus de 12 000 prêteurs d’Unilend, voici ce que nous observons :

- Le TRI attendu de l’ensemble des prêts intermédiés par Unilend depuis 2013 est de 3,63%

- Le TRI attendu moyen des prêteurs d’Unilend est de 5,14%

- La moitié des prêteurs d’Unilend affiche un TRI attendu supérieur à 7,00%

- 93% des prêteurs d’Unilend affichent un TRI attendu positif.

- 100% des prêteurs d’Unilend dont aucun prêt ne représente plus de 3% de leur portefeuille affichent un TRI attendu positif.

Nos conditions Générales d’Utilisation diffèrent de nos Conditions Générales de Vente

L’UFC Que Choisir met en cause 6 plateformes dont Unilend sur leurs conditions générales. Or, les Conditions Générales que l’UFC Que Choisir a passées en revue concernant Unilend sont celles à destination des utilisateurs du site (les « Utilisateurs »), en tant que simples visiteurs. Ensuite, dès qu’un Utilisateur devient membre (le « Membre »), il souscrit en tant que client aux Conditions Générales de Vente (les « CGV ») d’Unilend. Elles n’ont manifestement pas été examinées par l’UFC Que Choisir. Elles sont pourtant accessibles librement sur notre site. Elles ne comportent aucun des manquements dénoncés par l’UFC Que Choisir. Suite à sa mise en demeure reçue quelques jours avant la publication de son étude, nous avons immédiatement attiré l’attention de l’UFC Que Choisir sur la confusion qui était la sienne et déplorons qu’elle n’ait pas cru bon d’en tenir compte dans sa publication.

Nous appelons de nos vœux à un dialogue constructif avec l’UFC Que Choisir afin de veiller à une bonne compréhension mutuelle et poursuivrons nos efforts de pédagogie et de transparence pour continuer à construire un mode de financement utile aux entreprises et profitable pour les prêteurs.