Les intérêts perçus en 2017 de vos prêts réalisés sur Unilend sont automatiquement transmis à l’administration fiscale et pré-remplis sur votre déclaration de revenus. Pour vous permettre de retrouver le détail de vos intérêts et les éventuels acomptes déjà prélevés, nous avons mis à disposition le 12 février 2018 votre Imprimé Fiscal Unique (IFU) dans votre espace personnel, onglet Fiscalité.

Vérifiez que les revenus Unilend ont bien été pris en compte dans votre déclaration

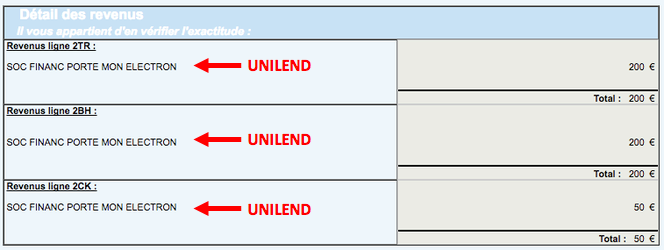

Si Unilend fait partie des organismes listés en bas de la page 2 de votre déclaration de revenus, dans la case « vos revenus connus » (Unilend apparaît sur votre déclaration sous la dénomination « SOC FINANC PORTE MON ELECTRON »), alors vos revenus ont été pré-remplis :

La case 2TU reprend les pertes en capital. A ce stade deux prêts sont concernés chez Unilend. Si vous faites partie des prêteurs sur ces projets, vous en avez été informé par email.

Pour que vos éventuelles pertes soient prises en compte, vous devez déduire le montant inscrit dans la case 2TU de votre imprimé fiscal unique au montant de la case 2TT de votre IFU pour le reporter dans la case 2TT de votre déclaration de revenus. Si le montant de vos pertes (reporté en case 2TU de l’IFU) excède la somme ainsi obtenue, vous devez reporter la différence dans la case 2TU de votre déclaration de revenus. Dans le cas contraire vous devez laisser vide la case 2TU de votre déclaration de revenus.

Les pertes subies n’étant pas déductibles pour le calcul des prélèvements sociaux, le montant inscrit en case 2BH doit être identique à celui reporté dans votre IFU.

Si vos revenus n’ont pas été pré-remplis, vous devrez les ajouter vous-même en vous référant à votre IFU et en suivant les instructions ci-dessus.

Votre taux marginal est supérieur à 24% ? Optez pour le prélèvement libératoire

Si votre taux marginal d’imposition est supérieur à 24% et si vos produits de placement à revenu fixe représentent moins de 2 000 €, vous pouvez demander à être soumis à l’imposition forfaitaire libératoire de 24 % au titre de l’impôt sur le revenu. Vous n’aurez ainsi pas de sommes supplémentaires à payer. Les éléments à corriger se trouvent dans le cadre 2 « Revenus des valeurs et capitaux mobiliers » du formulaire 2042.

Vous devez indiquer le montant des intérêts concernés en case 2FA intitulée « produits de placement à revenu fixe inférieurs à 2000 euros taxables sur option à 24% ». Le montant de ces intérêts a, en principe, été porté en case 2TR et 2BH de votre déclaration. Vous devez donc rectifier les montants pré-remplis comme suit :

- supprimer le montant inscrit case 2TR

- diminuer le montant inscrit case 2BH (revenus déjà soumis aux prélèvements sociaux avec CSG déductible) du montant déclaré en case 2 FA

- porter ce montant en case 2CG (revenus déjà soumis aux prélèvements sociaux avec CSG non déductible).

Et pour les revenus de 2018 : la flat-tax entre en vigueur

Le grand changement fiscal pour l’imposition des intérêts du financement participatif est bien sûr la flat-tax !

Depuis le 1er janvier 2018, Unilend prélève une fiscalité de 30% sur vos intérêts (17,2% de prélèvements sociaux, 12,8% d’impôt sur le revenu) ; vous ne serez pas imposés plus sur ces revenus, quelle que soit votre tranche marginale d’imposition (TMI). Vous pourrez toujours choisir d’être imposé en fonction de votre TMI au moment de votre déclaration de revenus, un choix qui s’appliquera à tous vos revenus financiers. Vous pouvez retrouver tous les détails sur ce changement dans notre article dédié.